Grâce au statut de la Fondation Saint Matthieu, vous bénéficiez d’avantages fiscaux en soutenant les projets des écoles catholiques françaises. Quelle que soit la nature de votre don, vous pouvez en déduire une partie de vos impôts (IFI, IR ou société). Découvrez ci-après le simulateur de don GRATUIT de la Fondation Saint Matthieu !

Simulez et Calculez le coût réel de votre don

- L’IFI Impôt sur la Fortune Immobilière

- L’IR Impôt sur le Revenu

- L’IS Impôt sur les Sociétés

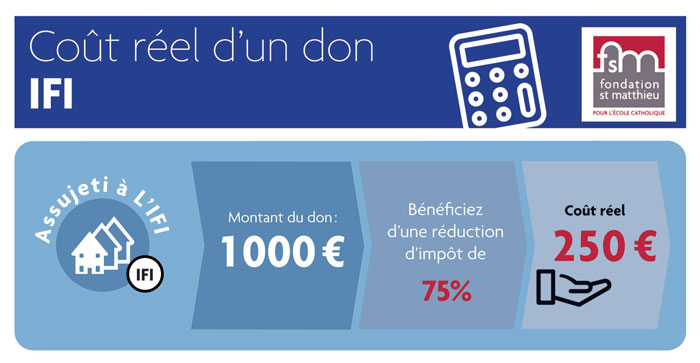

Vous êtes assujettis à l'Impôt sur la Fortune Immobilière

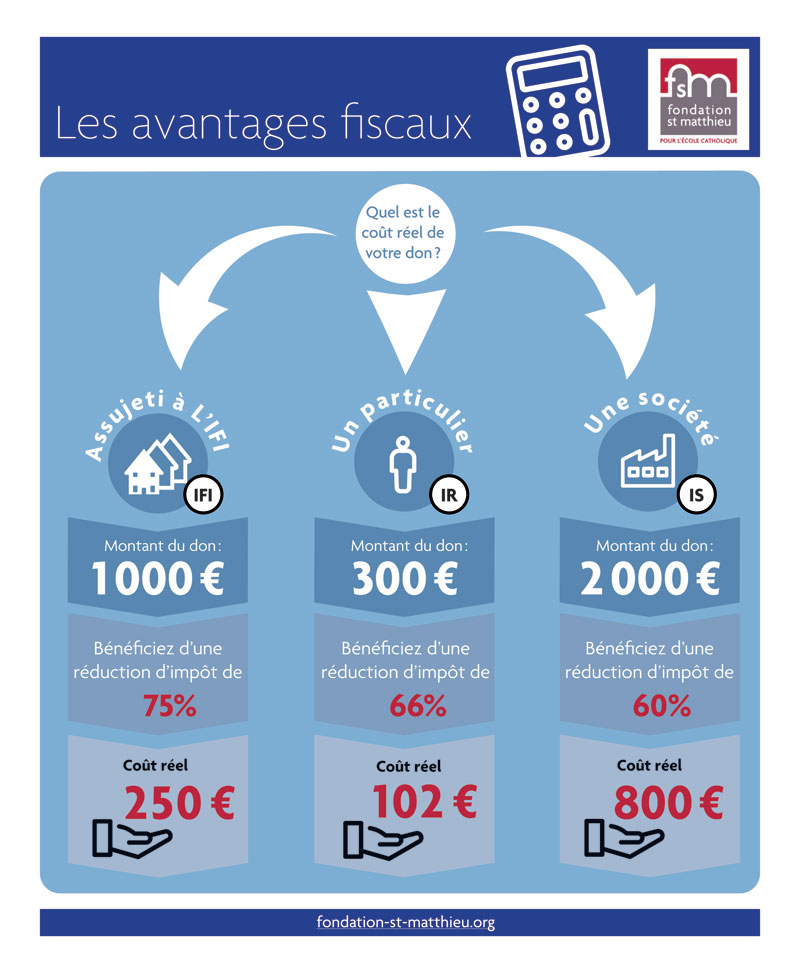

75 % de votre don est déductible des impôts (dans la limite d'une réduction d'impôt de 50 000 €). Un don de 1 000 € vous revient donc à 250 € après déduction. Les dons au titre de l'Impôt sur la Fortune Immobilière ne peuvent pas être affectés à une école.

Quel que soit le montant de votre patrimoine imposable, la déclaration de l’Impôt sur la Fortune Immobilière (IFI) s’effectue désormais en même temps que la déclaration de revenus (IR). Tout don à la Fondation Saint Matthieu fait en 2023 avant la date limite de déclaration de revenus est donc déductible de l’Impôt sur la Fortune Immobilière dû au titre de l’année 2022.

Il vous suffit de renseigner :

1. Le type d’impôt à simuler.

2. Le montant de votre don.

3. Vous découvrez alors le montant de votre réduction fiscale auquel vous pouvez prétendre.

4. En cliquant sur “Je fais un don” vous arrivez sur la page de don entièrement sécurisée, correspondant au montant préalablement renseigné.

Important : Les données que vous renseignez au sein de la calculatrice de don sont confidentielles et ne sont pas conservées.

Pour ceux qui souhaitent connaître comment la calculatrice de la Fondation fonctionne, celle-ci prend en compte les règles publiées par l’administration fiscale :

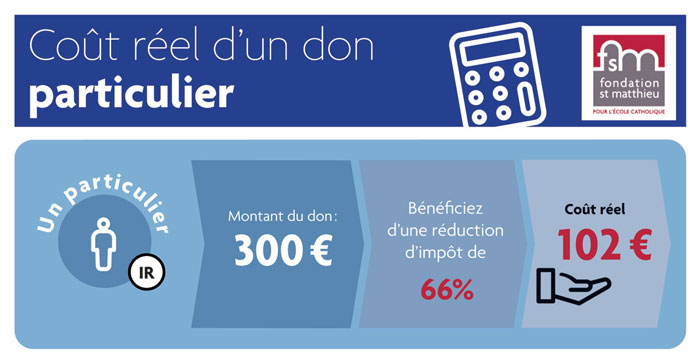

- si vous êtes redevable de l’Impôt sur le Revenu, 66 % de votre don sont déductibles de votre impôt (dans la limite de 20 % de votre revenu imposable);

- Si vous êtes redevable de l’Impôt sur la Fortune Immobilière, 75 % de votre don sont déductibles de votre impôt (dans la limite d’une réduction d’impôt de 50 000 €);

Par exemple, un don de 1 000 € vous revient donc à 250 € après réduction.

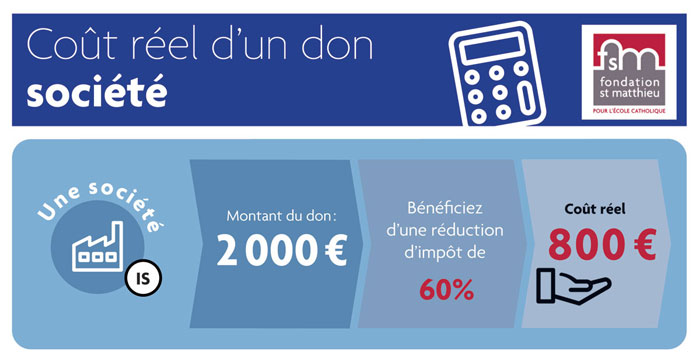

- Si votre société est redevable de l’Impôt sur les Sociétés, 60 % de son don sont déductibles de son impôt (dans la limite de 0,5 % de son chiffre d’affaires ou 20 000 €).

CommentBénéficier de la réduction d’impôts

Lorsque vous faites un don à la Fondation Saint Matthieu, un reçu fiscal vous est envoyé rapidement, soit par mail si nous avons votre email, soit par courrier si nous avons votre adresse postale et pas votre email.

Il suffira ensuite d’inscrire le montant de vos dons dans votre déclaration d’impôts.

Un article dédié vous explique quelles cases renseigner pour vous aider au mieux. Aussi, notre responsable relations donateurs se tient à votre entière disposition pour toute question liée à votre don et à la réduction de votre impôt.

Il n’est pas obligatoire de joindre votre reçu à votre déclaration fiscale, mais vous devez l’avoir en votre possession en cas de contrôle. Les informations sur les justificatifs liés à votre imposition, y compris les donations, sont détaillées dans notre article.

Dons et fiscalitéFaire un don à un établissement scolaire

Attention, si vous fléchez votre don à une école, vous pourrez bénéficier d’une déduction fiscale au titre de l’impôt sur le revenu ou de l’impôt sur les sociétés, mais pas au titre de l’impôt sur la fortune immobilière. En effet, conformément à la législation fiscale, les dons IFI ne peuvent bénéficier qu’à la Fondation Saint Matthieu ou à une de ses fondations sous égide.

Il existe plusieurs façons de donner à la Fondation Saint Matthieu, soit de manière régulière, soit ponctuellement ou en transmettant son patrimoine.